Macro | 🐉 I dilemmi del dragone 🐉

Macro | 🐉 I dilemmi del dragone 🐉

La Cina, le "nuove forze produttive" e i loro difficili equilibri.

Martedì 16 aprile i mercati hanno sussultato alla notizia che la crescita cinese nel primo trimestre dell’anno ha superato il 5%. Per l’esattezza è al 5,3%. Dal momento che le previsioni erano molto più basse, il dato è stato accolto con una certa sorpresa. Dal preparare il funerale all’economia cinese in pochi giorni si è passati a decantarne la “rinascita”. Ma è davvero tutto oro quello che luccica?

Negli stessi giorni in cui sono usciti i dati del primo quarto di anno, Xi Jinping ha ricevuto la visita del cancelliere Olaf Scholz, la seconda in meno di due anni (della prima avevo scritto su Domani). Nel corso di un incontro con gli studenti dell’Università di Shanghai, Scholz ha dichiarato che le relazioni commerciali sino-europee si manterranno positive solo se la Cina ritornerà a competere “lealmente”, ovvero “senza fare dumping, senza spingere per un eccesso di capacità produttiva e senza infrangere i copyright”. Alla lectio di Scholz hanno fatto seguito, pressoché nelle stesse ore, le dichiarazioni di Draghi sulla necessità di un’Europa capace di reinventarsi di fronte alla crescente militarizzazione delle politiche economiche e industriali di Cina e USA. Nello specifico, Draghi ha accusato la Cina di voler “erodere” la capacità industriale dell’Europa, per “catturare e internalizzare ampie parti delle supply chain delle tecnologie avanzate”.

È invece notizia di questa settimana la perquisizione, da parte di investigatori della commissione competitività della UE, degli uffici olandesi e polacchi di Nuctech, un’azienda cinese che vende scanner per aeroporti ed è tra i principali fornitori di questa tecnologia in Europa. La perquisizione fa parte di un’indagine sull’entità dei sussidi di stato che riceve Nuctech da Pechino. La tesi dell’accusa è che tali finanziamenti le permetterebbero di agire sul mercato europeo in regime di sovraccapacità, offrendo i suoi prodotti a un prezzo fuori mercato per i concorrenti locali.

Indagini simili sono in corso di svolgimento anche nel settore delle auto elettriche e nell’ambito dei dispositivi medicali. Come ha dichiarato mercoledì Von Der Leyen, commentando le ultime notizie: “Ci piace la competizione leale. Quello che non ci piace è che la Cina inondi il nostro mercato con prodotti massicciamente sussidiati. Questo è ciò che combattiamo. Competizione bene, dumping male”.

In tutti questi casi, la risposta della Cina è sempre la stessa: lamentare la natura profondamente politica del (neo)protezionismo europeo, e rispedire le accuse al mittente, rispondendo che non si tratta di slealtà ma semplicemente di maggiore competitività delle aziende cinesi in alcuni settori.

Questa levata di scudi europea, che a Washington e Bruxelles qualcuno giudica tardiva, si somma alle politiche americane da tempo apertamente “ostili” alla Cina e, nel complesso, mette in discussione il sistema di “libero commercio” su cui si basa, fin dai primi anni Ottanta, l’equazione della crescita cinese (ovvero: mobilitazione di massa del lavoro + accumulazione di capitale attraverso influsso d’investimenti dall’estero = esportazioni).

Negli ultimi anni tale sistema è entrato in crisi per molte ragioni. Alcune hanno a che fare con questioni aperte – di equilibrio interno e di egemonia esterna – relative agli Stati Uniti ma altrettanto determinanti sono state le scelte cinesi dell’ultimo decennio abbondante, da quando cioè Xi è salito al potere. L’evidente tentativo di convertire la rapida crescita economica del paese in influenza geopolitica, ha portato l’Occidente (e non solo) a guardare la Cina con crescente sospetto. Il fatto è che le fortune dell’economia cinese – e dunque, indirettamente, anche le sue ambizioni politiche – sono finora state legate a doppio filo, in una stretta interdipendenza industriale e commerciale, con quelle dell’Occidente.

La Cina è nella paradossale situazione per cui vorrebbe mettere in discussione, a livello politico, un ordine mondiale di cui ha, nei suoi riflessi economici, in realtà ancora bisogno.

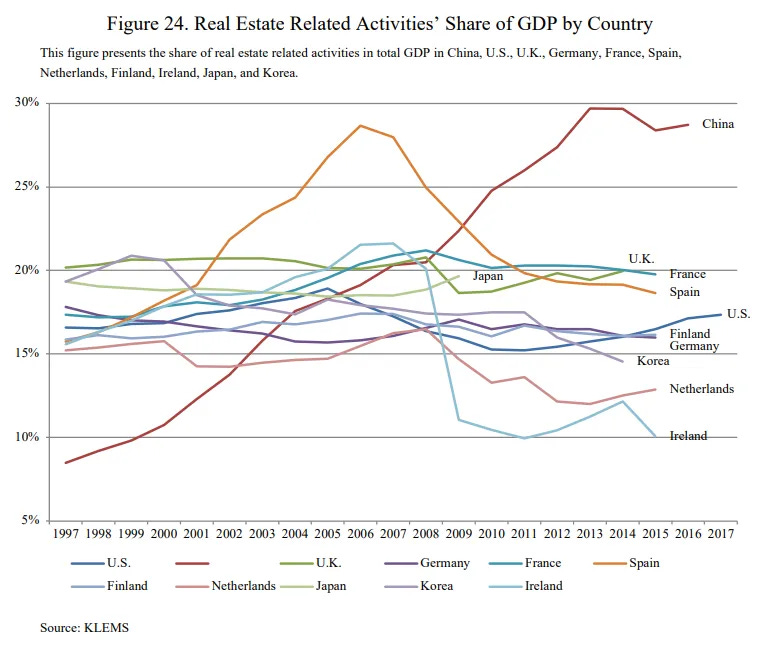

Come mostra il grafico qui sotto, un ulteriore ingrediente nella ricetta della crescita economica cinese è stato, negli ultimi trent’anni, il settore immobiliare. Il real estate ha funzionato come cinghia di trasmissione tra i proventi “esterni” del capitalismo industriale, votato all’export, e le necessità di accelerare il metabolismo finanziario dell’economia interna cinese. Grazie alla mobilitazione di innumerevoli industre pesanti, il settore immobiliare ha garantito aumento dell’occupazione, ridistribuzione della ricchezza e ricircolo dei capitali anche in senso geografico (cioè spostandoli dai centri produttivi/finanziari alle aree interne). È stato insomma componente fondamentale del mix economico cinese, specie visto che parliamo di un paese enorme e con livelli di sviluppo altamente disuguali al suo interno.

Negli ultimi quattro anni, come è noto, la cinghia di trasmissione si è rotta, col risultato che la Cina si trova oggi a fronteggiare tassi di disoccupazione (soprattutto giovanile) senza precedenti, il che non solo costituisce un problema di ordine sociale, sopratutto in un paese privo di alternanza, ma anche, ovviamente, economico.

A causa dello scoppio della bolla immobiliare, la domande interna cinese, già storicamente debile, è al momento fragilissima, anche perché Xi continua a rimandare gli investimenti di spesa pubblica che aiuterebbero i consumatori a spendere con maggiore fiducia. Tale debolezza sarebbe un problema in ogni caso ma lo è ancora di più in un momento in cui, come detto, la Cina si trova a dover far fronte a un clima di crescente ostracismo alle sue esportazioni nei due più mercati più maturi al mondo: USA ed Europa.

La congiuntura appare ancor più problematica se si considera che attualmente la Cina sta attraversando una fase di transizione programmata e programmatica del suo intero modello di sviluppo (l’Economist lo ha definito un “rischioso reboot”).

Come accaduto in passato (si pensi al famoso “riforma e apertura” di Deng Xiaoping), questa “fase” è stata anticipata da una serie di slogan che ne enucleano i concetti fondamentali. I principali, e più volte ripetuti da Xi Jinping durante questo primo scorcio di 2024, sono “xin sheng chanli” e “gao zhiliang fazhan”.

Rispettivamente significano “nuove forze produttive” e “sviluppo di alta qualità” e indicano l’intenzione di Xi di posizionare l’economia cinese su un gradino più elevato nella scala del valore aggiunto.

Negli ultimi 40 anni la Cina è stata, come è noto, la “fabbrica del mondo”. Il luogo in cui operai poco o nulla specializzati cucivano, montavano, assemblavano oggetti destinati (principalmente) al mercato occidentale. Sebbene non corrisponda da molti anni alla realtà, questa immagine del Dragone è dura a morire. In realtà la Cina è già oggi il paese leader in molti segmenti cruciali dell’economia contemporanea. Non è, insomma, più un semplice “esecutore” materiale di istruzioni produttive altrui. Per molti versi, oggi Pechino si trova in una posizione simile a quella che occupava l’Occidente negli anni ‘80. Proprio come l’Occidente all’epoca, potrebbe quindi operare una svolta post-industriale e maturare un’economia basata principalmente su servizi. Non è tuttavia quello che ha in mente Xi Jinping quando parla, con richiamo volutamente marxista, di “nuove forze produttive”.

A differenza di quanto ha scelto di fare l’Occidente in passato, la Cina non vede il proprio futuro oltre l’industria, bensì vuole sviluppare la propria “produttività” industriale verso fasce evolutive superiori (da qui il concetto di “sviluppo di alta qualità”). A Pechino (e non solo lì) c’è la convinzione che le intelligenze artificiali, le tecnologie legate alla transizione energetica, i futuri sviluppi della microelettronica (o il suo superamento), la cosiddetta “economia della bassa quota” (droni), rappresentino altrettante sfaccettature di una nuova e più generalizzata “rivoluzione industriale”. Una “rivoluzione industriale” capace di generare dividendi e benessere persino superiori a quelli delle rivoluzioni industriali del passato, e di cui la Cina vuole diventare protagonista e possibilmente leader a livello globale.

Per realizzare questa visione, Xi non sta lesinando in investimenti. In questi primi anni Venti ha speso una media vicina al 3% del suo PIL in progetti di ricerca scientifica e tecnologica che promettono profonde ricadute produttive e industriali. È anche grazie a questo imponente flusso di denaro che la Cina è oggi leader nella ricerca teorica su tecnologie altamente futuribili come la “computazione ottica”.

L’ambizione di Pechino tuttavia si scontra con le circostanze del periodo che abbiamo riassunto finora. Come ha dimostrato in passato il fallimento del modello sovietico, che pure era in grado di produrre scienza di alto livello, tradurre la ricerca teorica in industrie in grado di ambire a una vera e propria leadership nella “modernizzazione” (altra parola chiave che ricorre spesso nei discorsi di Xi) non può prescindere da livelli di consumo capaci di ripagare gli investimenti e di stimolare la competitività e la produttività dell’impresa.

Questi consumi possono essere garantiti solo in due modi: o tramite una forte domanda interna, oppure grazie alla possibilità di contare sull’accesso a mercati esteri molto ricchi. Entrambe queste condizioni, evidentemente, cozzano contro lo scenario descritto poc’anzi. La domanda interna cinese è stagnante a causa degli effetti ancora da assorbire della crisi dell’immobiliare mentre l’accesso ai mercati globali è, per tutti, non solo per la Cina, oggi molto più conteso e incerto rispetto a ciò che era all’apice della cosiddetta “iper-globalizzazione”.

Il “cul de sac” cinese è reso ancora più critico dal fatto che alcune tra le più cruciali filiere da cui dipende non solo l’innovazione di oggi, ma anche quella di domani e dopodomani, sono sotto il controllo del suo maggiore rivale geopolitico, ovvero gli Stati Uniti. I quali, dopo una lunga fase di semplice “contenimento”, negli ultimi anni sono passati all’attacco e oggi non si limitano a rallentare i progressi tecno-scientifici della Cina ma stanno proattivamente cercando di farli regredire (questi argomenti sono trattati anche nel mio nuovo libro, Il re invisibile, di cui a breve vi parlerò a dovere).

Non solo la Cina si trova dunque di fronte a un doppio dilemma, interno ed esterno, ma le sue possibili soluzioni rischiano di contraddire quella che finora è stata l’ortodossia politica di Xi.

Il ripristino di un clima internazionale nuovamente propenso al “free trade” non potrebbe infatti che passare da un ammorbidimento delle ambizioni geopolitiche della Cina, che Xi non è mai stato finora propenso a considerare (come testimonia l’annuncio di nuovi recenti aumenti della spesa militare). Una possibile soluzione al problema della domanda interna viceversa richiederebbe una qualche forma di stimolo e di aumento della spesa pubblica. Un tipo di intervento pubblico che da sempre Xi considera come un tratto di debolezza e decadimento, non solo finanziario ma anche socio-morale, tipico delle letargiche economie occidentali. Come anzi ci ricorda Michael Pettis in un ottimo intervento sul Financial Times, il tema della debolezza della domanda interna cinese (che Pettis pone in termini di eccesso di risparmio) e quello dell’ “eccesso” di capacità industriale e di aggressività nell’export sono, notoriamente, due facce della stessa medaglia, due componenti della stessa strategia di sviluppo (peraltro piuttosto comune in Asia e ben nota anche ai tedeschi):

Il tasso di risparmio interno strutturalmente elevato della Cina è il risultato di una strategia di sviluppo decennale in cui il reddito viene effettivamente trasferito dalle famiglie per sovvenzionare il lato dell’offerta dell’economia – la produzione di beni e servizi. Come risultato di questi trasferimenti, la crescita del reddito familiare è rimasta a lungo indietro rispetto alla crescita della produttività, lasciando le famiglie cinesi incapaci di consumare gran parte di ciò che producono.

La (non)soluzione al dilemma cinese, potrebbe dunque stare nel mezzo. In quella “realpolitik geoeconomica” per cui la Cina sa bene che, per quanti proclami possano fare, Stati Uniti ed Europa non possono permettersi di chiudere del tutto le porte alle capacità produttive cinesi. È una questione di costi, di prezzi, di inflazione, di tenuta sociale ed economica delle loro democrazie. Come ha ricordato Xi in occasione della visita di Scholz: “Le esportazioni cinesi hanno arricchito le forniture del mercato globale e allentato la pressione inflazionistica, oltre ad aver fornito un grande contributo agli sforzi globali per affrontare il cambiamento climatico e la transizione verde.”

Lo stesso viaggio di Scholz ha dimostrato che la Germania, e per estensione l’Europa hanno bisogno di tenere aperti i canali commerciali con il mercato cinese, la cui domanda sarà pure debole ma è demograficamente insostituibile. Lo dimostra il fatto che, per la seconda volta, al seguito di Scholz c’erano anche i grandi ciambellani dell’industria tedesca (dell’auto e non solo).

Persino gli Stati Uniti usano con la Cina una sorta di strategia “poliziotto buono e poliziotto cattivo”, che vede nei panni del primo la segretaria al commercio Janet Yellen. La quale, nel corso della sua visita a Pechino di inizio aprile, ha certo sottolineato il problema degli eccessi produttivi cinesi ma ha anche rimarcato la necessità di mantenere in vita la “cooperazione economica” tra Cina e USA.

Le relazioni tra Cina ed economie occidentali (ammesso che si potrà parlarne ancora a lungo in termini di blocco) potrebbero continuare insomma nel segno di una co-dipendenza, in cui entrambi gli attori cercano di ottenere il massimo concedendo il minimo, mentre corrono la corsa a chi saprà meglio dominare e scatenare le “nuove forze produttive” delle future tecnologie.

Come tuttavia ci ricordano gli psicologi, nei legami di co-dipendenza c’è spesso, intrinseco, un elevato grado di tossicità. È indubbiamente il caso della relazione – sempre più infelice e turbolenta tanto al loro interno quanto nelle loro interazioni esterne – tra Cina e Occidente. La domanda è quanto a lungo essa potrà ancora deteriorarsi prima di esplodere.