Macro | 🏗️ La geopolitica delle gru 🏗️

Benvenuti a una nuova Macro!

Oggi approfondiamo la recente decisione di Biden di aumentare (in alcuni casi di quattro volte) i dazi su diverse importazioni tecnologiche dalla Cina (auto elettriche, chip, minerali, terre rare), dedicandoci a due oggetti, tra tutti quelli sanzionati, che, a mio parere, raccontano due storie particolarmente interessanti.

Sebbene in Italia si parli poco di questi argomenti, li ritengo temi determinanti per il futuro. Essi sollevano questioni economiche, geopolitiche e ambientali. Come ho scritto in un editoriale per Domani, dicono molte cose non solo sullo stato delle relazioni sino-americane ma anche sul momento che stanno attraversando i due paesi: crisi democratica ed elezioni in vista negli USA e crisi economica e, per molti versi, “di sistema” in Cina (ne ho recentemente parlato anche qui sul Macro).

Promemoria: è uscito Il re Invisibile, il mio libro sulla storia, l’economia e la geopolitica del microchip.

Domani, giovedì 23 maggio lo presento al Festival dell’Economia di Trento, in una conversazione con i professori Luca Balestrieri e Irene Finocchi.

L’evento, dal titolo “Dai microchip al 6G: come la tecnologia guida la geopolitica”, si svolgerà alle 18.30 presso il Chiostro degli Agostiniani, sede dell’OCSE di Trento.

Fumetti

Prima di parlare dei due oggetti “misteriosi”, una vignetta che che cattura perfettamente la psicologia politica che Cina e Stati Uniti hanno assunto, ormai da tempo, una nei confronti degli altri sulle faccende di politica industriale e commerciale.

Basti ricordare le parole con cui il comunicato della Casa Bianca ha scelto di accompagnare, meno di una settimana fa, l’annuncio delle nuove tariffe anti-cinesi.

“La Cina continua ad affidarsi a pratiche commerciali sleali, tra cui il lavoro forzato, il furto di proprietà intellettuale e i sussidi statali per le industrie critiche. Inondando i mercati statunitensi e globali di merci, la Cina cerca di controllare il mercato in settori critici come i semiconduttori, i veicoli elettrici, l'acciaio, l'alluminio e i pannelli solari. Le pratiche commerciali sleali della Cina stanno abbassando i salari e contribuendo a una corsa al ribasso per i lavoratori americani”

Oggetto #1: le gru STS

Un elemento nella lista dei prodotti colpiti dalle tariffe americane, che a prima vista può apparire “strano” in mezzo alle altre tecnologie coinvolte, sono le gru per i porti, in particolare le cosiddette gru STS (Ship To Shore) che si occupano del carico-scarico delle navi container.

In quanto autore di un libro sul peso (geo)politico della logistica, la cosa ha ovviamente attirato la mia attenzione e ho cercato di capirne di più. Le informazioni “fresche” e verificate sulle ragione dietro la decisione non sono molte, quindi cerco di interpretarla con quello che conosco della logistica e in maniera coerente con le idee che ho espresso nel mio libro sul peso specifico delle tecnologie logistiche nel plasmare i rapporti di potere tra Stati.

La prima cosa da considerare è che il controllo della filiera delle attrezzature logistiche (dal container in giù) è ormai saldamente in mano alla Cina. Come scrivo ne La signora delle merci, a partire dagli anni Novanta la Cina ha deliberatamente adottato una politica di notevole investimenti nella logistica, soprattutto portuale. È anche grazie alla costruzione di un impero logistico che Pechino è divenuta un impero della manifattura. All’apice della globalizzazione la componente logistica era (e ancora è) un abilitatore fondamentale della capacità industriale cinese. Una logistica efficiente significa infatti costi dei trasporti più bassi e quindi maggiore competitività dei propri fattori produttivi sul mercato globale (nel caso della Cina dell’epoca, il vantaggio competitivo risiedeva nella forza lavoro).

Non solo: una logistica portuale affidabile è anche un elemento fondamentale nell’infrastruttura delle supply chain nonché per la sicurezza, anche militare, di qualunque paese marittimo. Gli USA lo sanno e infatti uno dei razionali forniti per spiegare la decisione di imporre dazi su questo settore sottolinea proprio questo aspetto:

Le gru portuali sono infrastrutture essenziali che permettono il flusso di beni critici verso, da e all'interno degli Stati Uniti, e l'Amministrazione sta prendendo provvedimenti per mitigare i rischi che potrebbero interrompere le catene di approvvigionamento americane. […] Questa iniziativa per la sicurezza portuale include il ripristino delle capacità di produzione di gru portuali negli Stati Uniti […] e incoraggia i porti del paese e del mondo intero a utilizzare fornitori affidabili quando acquistano gru o altre attrezzature pesanti.

La logistica è per definizione un medium, un trait-d’union. In quanto tale, per svolgere efficacemente la sua opera di connessione/intermediazione, essa fa ampio uso di standard tecnici. Ne è portatrice e disseminatrice. Avere una posizione di vantaggio (o svantaggio) nell’industria delle tecnologie logistiche offre quindi la possibilità di scegliere per primi e imporre poi agli altri i propri standard. Ovvero di esercitare il cosiddetto “network power”.

Come racconto ne La signora delle merci, il “famoso” container è un chiaro esempio di questa dinamica. Avendolo inventato, ed essendo all’apice della loro influenza sull’economia di mercato (e sull’industria logistica), furono gli Stati Uniti, a fine anni Sessanta, a deciderne le dimensioni, in accordo a quelle che erano le loro convenienze (ovvero: la larghezza delle strade americane). Per accedere ai vantaggi del container, gli altri paesi dovettero adeguarsi, e adeguare le proprie infrastrutture di conseguenza, perdendo così tempo e denaro.

Dinamiche simili accadono di continuo ma negli ultimi anni sono state “catturate” soprattutto dalla Cina, incluso nel campo delle gru. La quale ha, del resto, già da un decennio fatto della diffusione dei propri standard un esplicito obiettivo strategico (di questo tema ho parlato in dettaglio anche qui su Macro). È quindi possibile che ora gli USA stiano cercando di recuperare un po’ di “network power”, anche invertendo la loro dipendenza da specifici strumenti logistici cinesi.

C’è inoltre un aspetto che si sottovaluta nell’industria logistica e ovvero che, dal punto di vista delle infrastrutture, si tratta di un’industria molto pesante (c’è poi un altro versante della logistica che invece è estremamente “software” e “leggero”) e in quanto tale essa crea lavoro e “attiva” il metabolismo di numerose industrie, a loro volta spesso pesanti: cemento, acciaio, edilizia etc. Ciò è particolarmente vero nell’ambito della portualità che, per esempio, fa un uso molto intensivo dell’acciaio (uno dei settori colpiti da dazi di Biden, per ragioni non solo strategiche ma legate anche alla politica interna, come ho scritto su Domani). È il “segreto di Pulcinella” che una delle ragioni dietro le infrastrutture della Belt and Road ci fosse, e ci sia, la necessità di Pechino di dare sfogo agli eccessi produttivi della Cina in alcune specifiche industrie pesanti. Lo stesso si può dire dell’investimento cinese nella cantieristica navale (anche di questo ho scritto su Macro in passato).

In ultimo: negli ultimi mesi si sono rincorse voci sul fatto che le gru di produzione cinese contengano dispositivi in grado di spiare le attività portuali americane o di minacciarne la cybersecurity. Le voci sono ovviamente state smentite dalla controparte cinese e inoltre non sono mai state prodotte evidenze concrete dell’accusa. Che si tratti di paranoie da nuova “caccia alle streghe”, di una copertura che chiama in causa la “sicurezza nazionale” per giustificare una politica economica, l’accusa ci ricorda un ultimo importante “dominio” strategico della logistica: ovvero le informazioni. La logistica non si occupa solo di cose materiali ma, occupandosene, le trasforma in enormi moli di dati. E così, semplicemente attraverso il registro delle attività di una gru portuale, si possono capire molte cose sull’andamento di un’economia e sui suoi flussi.

Attaccare il dominio della logistica portuale cinese ha, dal punto di vista americano, strategicamente senso. Ma basterà (o anche solo servirà)? Un’analisi del think-tank ICAS (che condivido) pensa di no:

Il dominio della Cina nella catena di approvvigionamento marittima globale è il risultato dei suoi continui investimenti e del supporto all'industria della navigazione. Sebbene i sussidi governativi siano stati criticati in Occidente, l'industria della navigazione degli Stati Uniti ha richiesto esattamente lo stesso tipo di sussidi governativi.

[…]

La Cina non è nemmeno la causa del declino dell'America nella catena di approvvigionamento marittima globale. Prima dell'ascesa della Cina nella catena di approvvigionamento marittima globale, il Giappone e la Corea del Sud avevano già superato gli Stati Uniti e preso il centro della scena in diversi settori della catena di approvvigionamento marittima globale dagli anni '80. La mancanza di competitività dell'America è la causa principale della sua "eccessiva dipendenza" dalla Cina. Affrontare questo problema economico richiede una strategia nazionale comprensiva di investimenti in infrastrutture e ricerca e sviluppo (R&S) per rivitalizzare la capacità domestica americana e successivamente adeguare la catena di approvvigionamento globale di conseguenza.

Oggetto #2: Magneti permanenti

È passato in sordina il fatto che tra i prodotti colpiti dai nuovi dazi ci sono anche dei magneti. E non magneti qualunque, bensì magneti realizzati in neodimio, una delle famigerate “terre rare”. Il neodimio è un metallo con proprietà straordinarie, esso infatti può essere magnetizzato e trasformato in un “magnete permanente” di intensità paragonabile a un elettromagnete.

Per questa ragione, i magneti di neodimio sono ormai neo-commodity che trovano applicazione in settori in cui è richiesta notevole potenza e precisione dei magneti, incluse le stesse auto elettriche e le turbine eoliche, settori della green economy in cui Biden punta a reindustrializzare gli USA anche attraverso le tariffe di cui stiamo parlando.

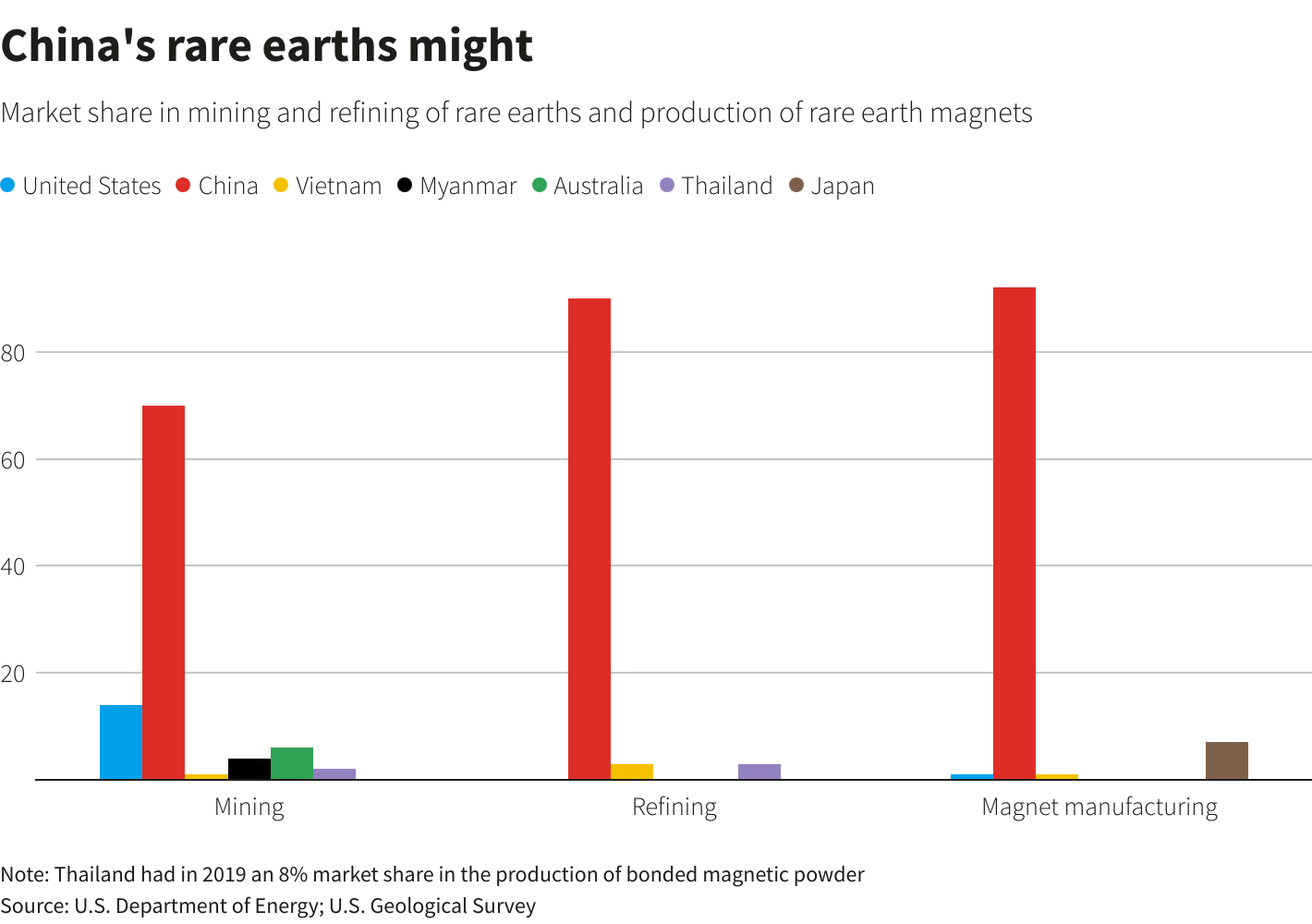

E dato che nel mondo in cui viviamo è impensabile re-industrializzare un settore senza avere il controllo sull’intera supply chain, i dazi su questi magneti sono la conseguenza logica di quelli sulle auto elettriche. Soprattutto se consideriamo che oggi Pechino ha un assoluto dominio nel campo dei magneti ricavati da terre rare e che attualmente USA (e l’Europa) ogni anno importano dalla Cina percentuali tra il 70% e l’80% di questi magneti.

Il dato appare ancora più significativo se si considera che tra gli ambiti di utilizzo dei magneti di neodimio ci sono anche l’aeronautica militare e i sistemi missilistici, inclusi i Javelin di cui si è sentito molto parlare in relazione alla guerra in Ucraina.

Già nel 2021 ’importanza dei “magneti permanenti” per la difesa (essi furono del resto inventati dalla US Navy nei primi anni Ottanta) aveva portato il Dipartimento del Commercio americano a prendere in considerazione di colpire le esportazioni cinesi di neodimio, salvo poi tornare sui propri passi, poiché sarebbe risultato troppo anti-economico ricostituire altrove l’intera filiera di estrazione-lavorazione-produzione. Ora gli USA paiono aver cambiato idea e la cosa è stata analizzata dagli esperti in due modi.

Il primo riguarda il fatto che, a fronte della mancanza di una détente rispetto alla Cina, gli Stati Uniti ritengono troppo pericolosa qualunque dipendenza tecno-industriale con impatti (anche) di tipo militare.

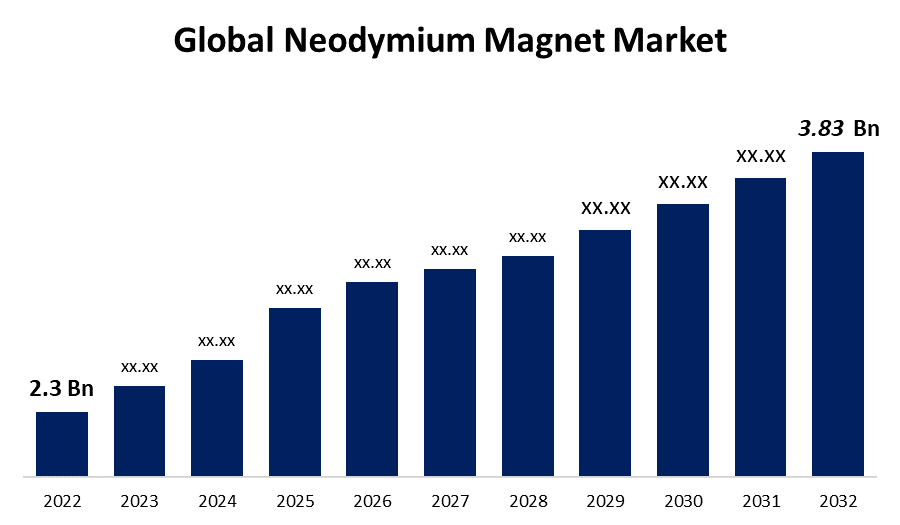

La seconda spiegazione ha a che fare col fatto che, nel frattempo, in virtù della crescita dell’economia verde, si prevede quasi un raddoppio della dimensione del mercato globale da qui agli anni Trenta. Questo ampliamento del mercato rende evidentemente più allettante per gli USA, nonché economicamente sostenibile, tentare di sfidare la posizione di predominio cinese nel campo dei magneti permanenti.

Una dimostrazione di come, in questa fase storica, siano più numerosi che mai gli intrecci tra i vari “domini” (difesa, economia, tecnologia, sviluppo) dell’azione politica in ambito industriale, e un cambiamento nelle condizioni, o nella considerazione, di un ambito finisce per influenzare tutti gli altri.

I microchip, ovviamente

Chiudiamo il lungo post di oggi con i miei “amati” chip. Anch’essi ovviamente sono finiti nella lista di Biden. Ciò che preoccupa l’America è soprattutto il tentativo cinese di impadronirsi della “fascia bassa” dei semiconduttori. I cosiddetti “legacy chip”. Chip non più all’avanguardia e dunque non particolarmente complessi o costosi da produrre (per una questione di maturità dei processi) che tuttavia sono ancora diffusissimi in una quantità enorme di dispositivi.

Come ho scritto in un’analisi pubblicata su Wired circa un mese fa:

Se la strategia avesse successo la Cina riuscirebbe a esercitare un controllo sul prezzo e sulle dinamiche di domanda e offerta dei “legacy chip”, acquisendo di conseguenza un peso specifico rispetto all’intera supply chain, tale per cui guadagnerebbe una nuova, e notevole, leva negoziale per controbilanciare l’efficacia dei veti americani, soprattutto sulle esportazioni di tecnologie non prodotte direttamente dagli Usa.

Degli effetti della politicizzazione della filiera dei chip invece ho scritto – da una prospettiva molto ampia e generale – in un pezzo uscito lunedì su Pandora in cui introduco anche alcuni dei temi al cuore de Il re invisibile.

Nello specifico della questione dazi, sussidi e politiche industriali, nel pezzo scrivo:

…nata nel cuore caldo della rivalità tecnologica tra Cina e Stati Uniti, la volontà delle due superpotenze di ridisegnare le filiere globali del chip abbia finora prodotto soprattutto una ipersaturazione dei sussidi a favore dell’industria. Il cui effetto principale è stato, finora, quello di aver aumentato in modo rapidissimo, e sproporzionato alla domanda, la capacità produttiva globale dei cosiddetti “legacy chip” (ovvero chip non particolarmente avanzati).

Come rilevava a fine del 2023, un’analisi del WTO, il rischio è che si passi da una catena del valore basata su un relativo eccesso di interdipendenze, specializzazioni e rischi geopolitici, a una filiera basata su un eccesso assoluto di ridondanza e sovra-capacità. Una tendenza che appare particolarmente azzardata per almeno due ragioni. La prima è che quello dei chip è un settore caratterizzato da elevata ciclicità. La seconda è che un eccesso di capacità produttiva nella fascia più bassa dei chip è esattamente ciò a cui mira la strategia cinese per erodere alla base i profitti, e quindi i budget di ricerca, dei grandi gruppi occidentali.